Когда проценты по вкладам снижаются, кажется, что хранить деньги в банке больше невыгодно. Но действительно ли пора искать альтернативы или депозит все еще остается самым надежным способом сохранить капитал? Разбираемся, где сегодня безопаснее и выгоднее держать сбережения.

Эта статья – для частных инвесторов и владельцев малого бизнеса, которые хотят сохранить и приумножить капитал в период снижения ставок.

В последние годы инвестирование стало ближе и понятнее – особенно после появления в 2025 году приложения finbazar.ru, российской социальной сети о финансах и инвестициях. Основателем соцсети БАЗАР является Владислав Никонов, который вместе с инвесторами и предпринимателями обсуждает, куда двигаются рынки, и делится кейсами.

Мы разберем, когда вклад все еще имеет смысл, какие альтернативы подходят физлицам и предпринимателям, и как избежать типичных ошибок – от потери доходности до налоговых ловушек.

Почему ставки по вкладам падают

Все начинается с ключевой ставки Банка России. Именно от нее зависят и кредиты, и доходность по вкладам.

В 2024 году ключевая ставка поднималась до 16%, но к осени 2025-го регулятор постепенно снижает ее до около 11–12%. Вслед за этим банки тоже корректируют условия – и средние ставки по депозитам уже опустились с 17–18% до 13–15% годовых по лучшим предложениям крупных банков.

То есть формально доход все еще высокий, но темпы снижения заметны. Люди начинают задумываться: а где можно заработать больше, не рискуя всем?

Что значит падение ставок для вкладчиков

Главное преимущество депозита – надежность и ликвидность.

Деньги застрахованы Агентством по страхованию вкладов до 1,4 млн рублей на человека, а снять их можно в любой момент.

Сегодня средняя ставка по вкладам в крупных банках – около 15% годовых, что заметно выше, чем год назад. Однако с инфляцией около 9–10% реальная доходность составляет всего 5–6%. Это неплохо для сохранения сбережений, но мало для роста капитала.

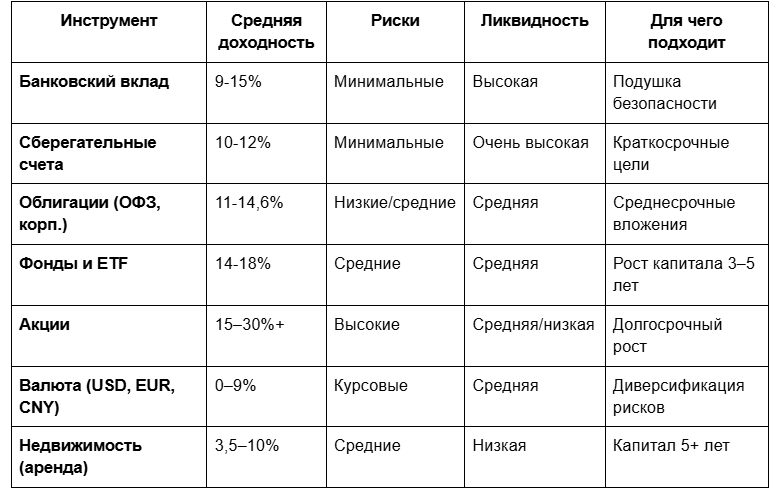

Где держать деньги: сравнение инструментов

Примеры: где реально можно заработать больше

1. Вклад в банке

-

При ставке 15% и сумме 1 млн рублей доход составит 150 000 рублей в год.

-

С учетом инфляции реальная прибыль – около 50 000 рублей.

-

Безопасно, удобно, но доход ограничен.

-

Средняя доходность – 14–15%.

-

При той же сумме – 140–150 тыс. рублей в год.

-

Доход почти как у вклада, но при более гибких условиях и налоговых вычетах (через ИИС).

-

Доходность – 11–12%, но при выборе надежных эмитентов риски минимальны.

-

Инструмент для тех, кто хочет чуть больше, чем на депозите, но без волатильности акций.

-

Потенциал доходности – 15–25% годовых и выше, но результат зависит от рынка.

-

Риски есть, зато на дистанции 3–5 лет такие вложения чаще обгоняют вклады и облигации.

Комбинированный подход – лучший вариант

Эксперты советуют не выбирать один инструмент, а разделить средства по целям и рискам.

Пример сбалансированного портфеля:

-

30% – вклад или сберсчет (резерв и краткосрочные цели);

-

30% – облигации (ОФЗ + корпоративные);

-

30% – фонды или акции для роста капитала;

-

10% – валюта или золото для диверсификации.

Такой подход помогает деньгам и сохраняться, и работать – без критичных рисков.

Практические советы

Если вы – частное лицо

-

Не держите все деньги на вкладе. Пусть банк будет вашим сейфом для запаса, а не местом для роста.

-

Оставьте запас на жизнь и непредвиденные расходы – остальное заставьте работать: в облигациях, фондах или ИИС.

-

Используйте налоговые льготы. Через ИИС можно вернуть часть НДФЛ и увеличить доход без лишних рисков.

-

Не гонитесь за ставками. Если банк обещает больше всех, значит, где-то есть подвох. Лучше стабильный доход у надежных игроков.

-

Следите за инфляцией. Даже 15% годовых не всегда означают прибыль, если цены растут быстрее.

Если вы – ИП или владелец малого бизнеса

-

Не храните все на расчетном счете. Деньги, которые не участвуют в обороте, можно разместить в коротких облигациях или фондах ликвидности – они приносят доход и остаются доступными.

-

Проверяйте налоговые последствия. Проценты по вкладам и инвестициям учитываются в базе по УСН и НПД – посчитайте выгоду заранее.

-

Разделяйте бизнес и личные финансы. Это упрощает налоговый учет и снижает риск «прожечь» оборотные деньги.

-

Думайте как инвестор, а не только как предприниматель. Избыточная ликвидность – это не балласт, а ресурс для роста.

-

Работайте с несколькими банками. Это не паранойя, а диверсификация – особенно если один из них ограничивает операции или меняет условия.

Вывод: держать – да, но не только там

Если ставки падают, банк остается надежным, но не единственным вариантом.

Храните в банке резерв и средства на короткий срок.

А все, что вы можете не трогать несколько лет, – вкладывайте в инструменты, где доходность выше: облигации, фонды или акции.

Рынок постепенно взрослеет, появляются новые площадки, где инвесторы обсуждают решения и делятся опытом. Из-за горячей темы инвестиций даже молодое приложение БАЗАР всего за пять месяцев получило 90 000 подписчиков. БАЗАР – это независимая социальная сеть, которая растет органично и вирально, без привязки к брокерам.

Главное – не гнаться за «максимальными процентами», а выстраивать стратегию под ваши цели, горизонт и комфорт к риску.

Пусть ваши деньги работают – и приносят результат, а не просто лежат в ожидании лучших времен.