В условиях постоянной гонки выгодных предложений от брендов немаловажным критерием пользовательского выбора может стать лояльность, клиентоориентированность и качественная служба поддержки. Особенно это касается чувствительной банковской сферы, ведь все мы стремимся сохранить и приумножить заработанное своим трудом. В банке мы хотим видеть надежного партнера, который всегда поддержит в тревожный момент и поможет решить проблему, если что-то пошло не так.

Раньше в случае возникновения вопросов по банковским продуктам или услугам нам бы пришлось идти в ближайшее отделение и стоять в очереди без гарантии результата. Теперь все стало намного проще и удобнее, ведь есть горячие линии, приложения и сайты с чатами поддержки – можно выбрать канал обращения по своему вкусу.

А действительно ли там можно получить быструю и результативную помощь? Что пишут об этом в интернете? Мы в рекламном агентстве «Доктор Юнг» часто занимаемся анализом отзывов для клиентов из разных сегментов.

Один из клиентских запросов поставил нас перед необходимостью найти ответы на эти вопросы, и мы это сделали с помощью системы мониторинга упоминаний: спросили у Google, какие банки наиболее популярны в России сегодня и создали поисковый запрос в Brand Analytics на основе ответа, немного дополнив его.

Мы собрали упоминания служб поддержки Сбера, Т-банка, Альфа-Банка, Совкомбанка, ВТБ и Ozon Банка за прошедший год, сформировали репрезентативную выборку с помощью встроенного инструмента Brand Analytics и вручную проанализировали ее.

О ком чаще говорят люди?

С точки зрения рыночной логики можно было бы ожидать наибольшую долю от Сбера, однако в реальности распределение упоминаний выглядит несколько иначе (и, к слову, отличается, от нашей «юнговской» выборки):

Альфа-Банк лидирует с приличным отрывом по количеству упоминаний банковских служб поддержки. Но не только. Он же находится среди лидеров по доле позитивных отзывов интернет-пользователей. Сбер же – среди лидеров по доле негативных упоминаний:

Всегда ли высокая доля негатива связана только с пользовательским опытом?

Большой процент негативных сообщений выглядит пугающе. И человек, читающий отзывы, вероятно задумается над выбором другого банка, если отзывчивая служба поддержки для него – не последний критерий выбора. Однако если выбрать только негатив по всем банкам и построить круговую диаграмму по количеству негативных упоминаний, показывающую нам долю каждого банка в этой суженной выборке, то разница между Т-банком, Сбером и Альфа-Банком уже не кажется такой кардинальной:

Зато сплит по количеству позитива снова демонстрирует нам явное лидерство Альфа-Банка и Совкомбанка:

Это значит, что именно позитивные отзывы вносят основной вклад в сплит упоминаний по тональности, и доля негатива растет именно там, где есть недостаток позитива.

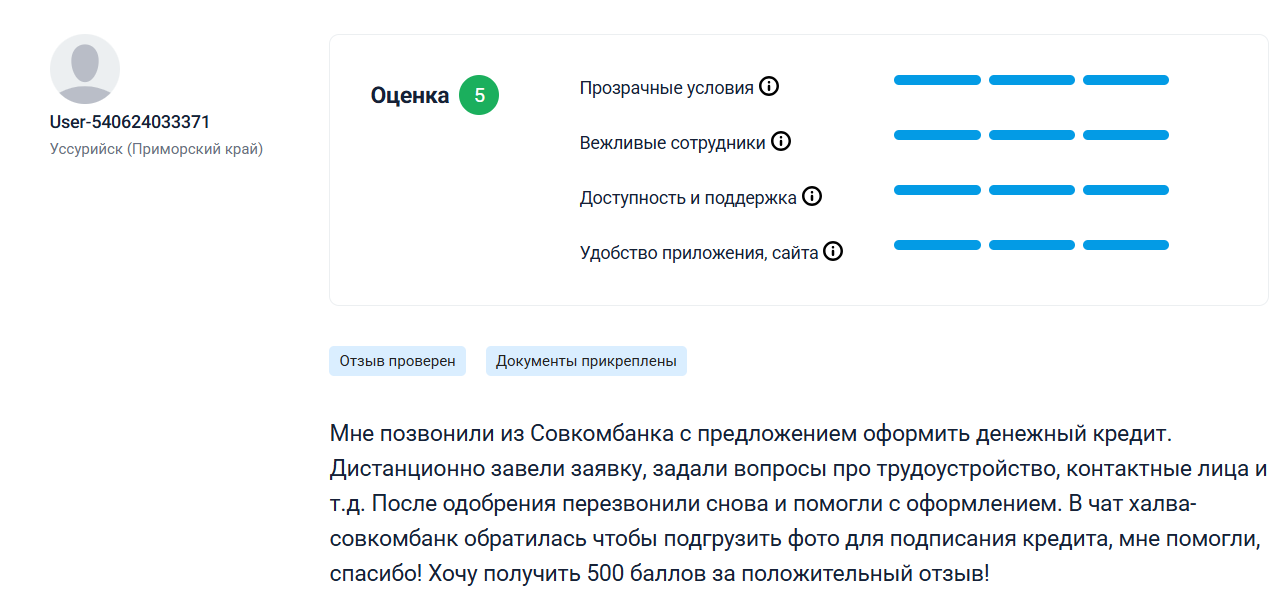

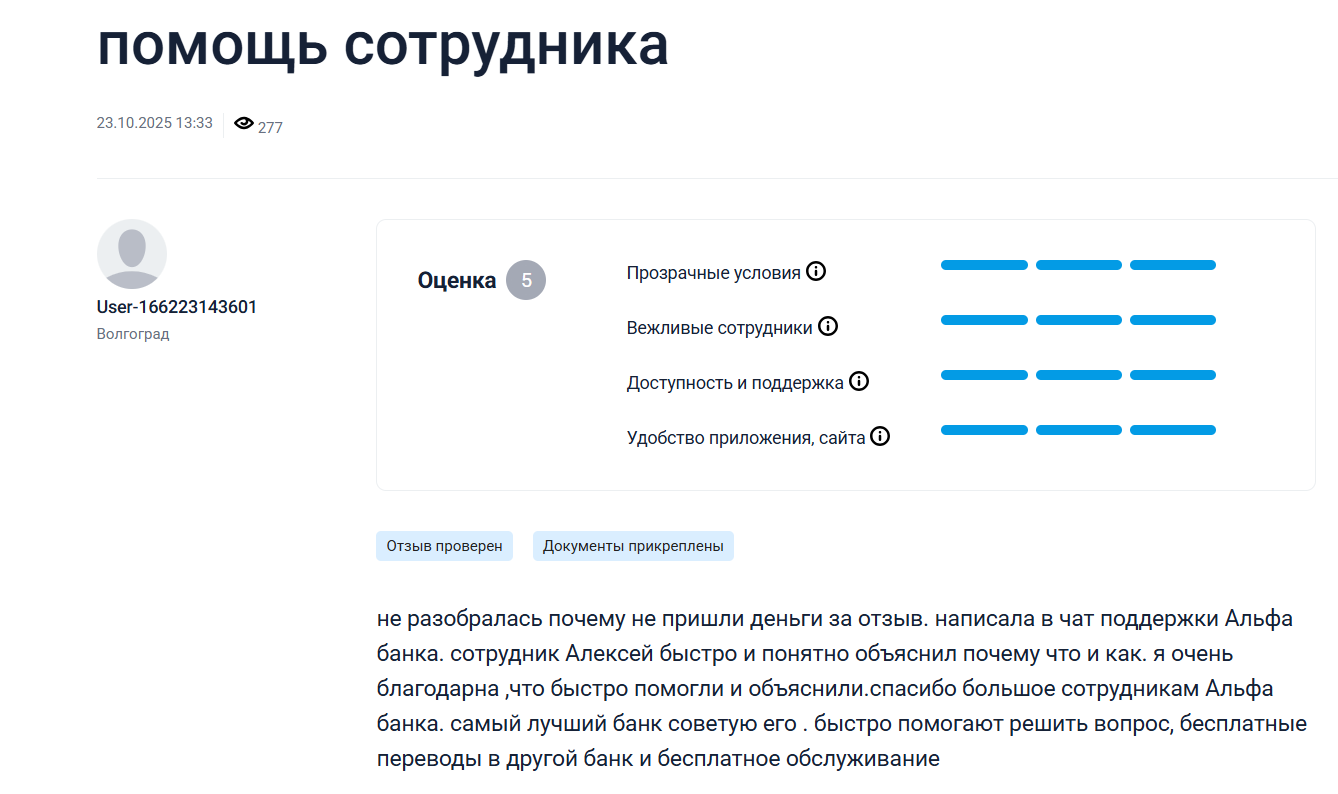

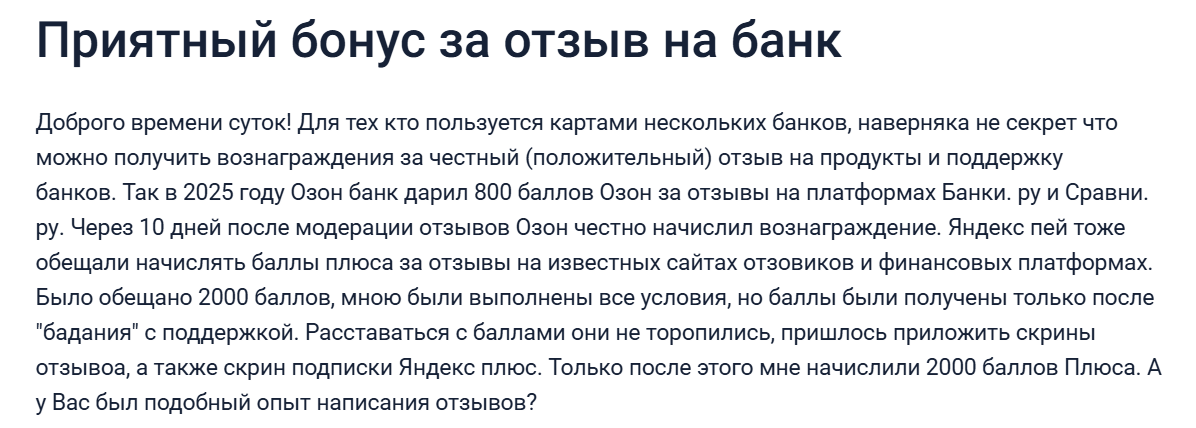

В процессе анализа сообщений мы заметили, что некоторые пользователи упоминают о желании получить бонусы от банка за одобрение отзыва на площадке Банки.ру. И корреляция между количеством таких замечаний и долей банка в сплите позитива очевидна: чаще всего мы фиксировали подобные упоминания в контексте Совкомбанка, Альфа-Банка и Ozon Банка.

При этом у их конкурентов, охваченных нашим анализом, подобных сообщений зафиксировано не было, хотя на данный момент Т-банк также предлагает баллы за написание отзыва на площадке Банки.ру. Совкомбанк и Альфа-Банк пошли дальше: они размещают призыв к пользователям поделиться мнением и на своих сайтах. Отметим, что Альфа-Банк просит рассказать добрую историю именно о помощи службы поддержки, что и объясняет такой сильный перевес в сплите позитива.

Учитывая, что негативный опыт вызывает больший эмоциональный отклик, желание поделиться им публично всегда выше. Поэтому дополнительная мотивация рассказать позитивную историю – действительно хороший и действенный инструмент, позволяющий наращивать положительный публичный фидбэк и контролировать инфополе.

А есть ли подводные камни?

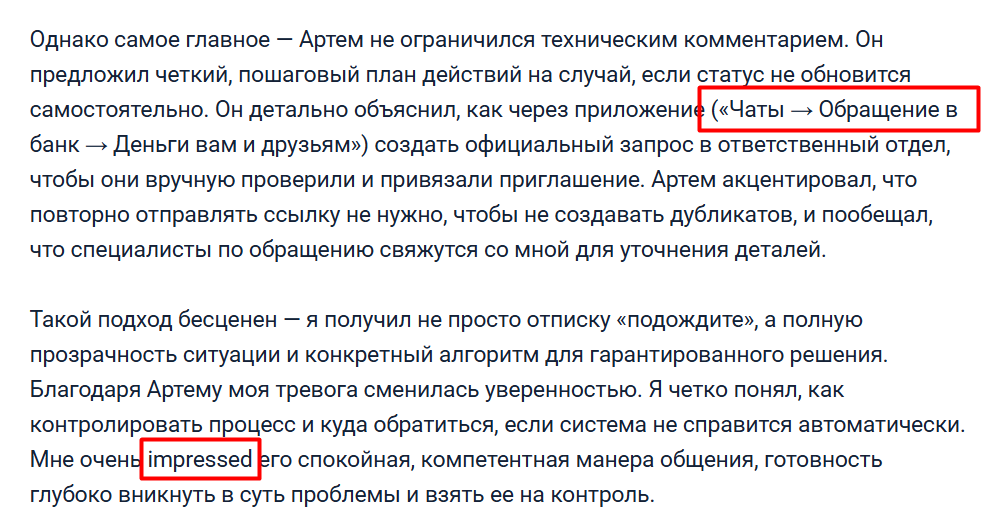

Увы, не без этого. Человеческой природе присуща лень, мы склонны экономить свои ресурсы и энергию, упрощая многие действия. А с появлением в нашей жизни искусственного интеллекта соблазн переложить на него часть когнитивных функций становится очень велик, поэтому все чаще встречаются отзывы с «артефактами» от ИИ-помощников:

Для банка такие отзывы чреваты подозрениями в неорганической активности. Это тот скользкий момент, когда высокая лояльность к клиентам может вызвать репутационные издержки. Поэтому стоит порекомендовать банкам и площадкам немного ужесточить правила зачета пользовательского опыта для получения бонусов, а банковским клиентам – быть искренними и делиться положительными историями от души.

Как проблему клиента превратить в плюс в свою карму?

Среди причин обращений с огромным отрывом лидируют вопросы о не доначисленном кешбэке и нежелательных списаниях. Оба вопроса так или иначе связаны с финансовыми потерями, причиной которых может быть как ошибка банка, так и невнимательность самого пользователя. Но точка входа в поддержку будет иметь негативный потенциал в обоих случаях, и только от действий банковских сотрудников на линии будет зависеть, с каким опытом останется клиент: положительным или отрицательным.

Чаще всего банки стараются пойти навстречу даже рассеянным пользователям, забывшим вовремя отключить платную подписку или невнимательно прочитавшим условия начисления кешбэка.

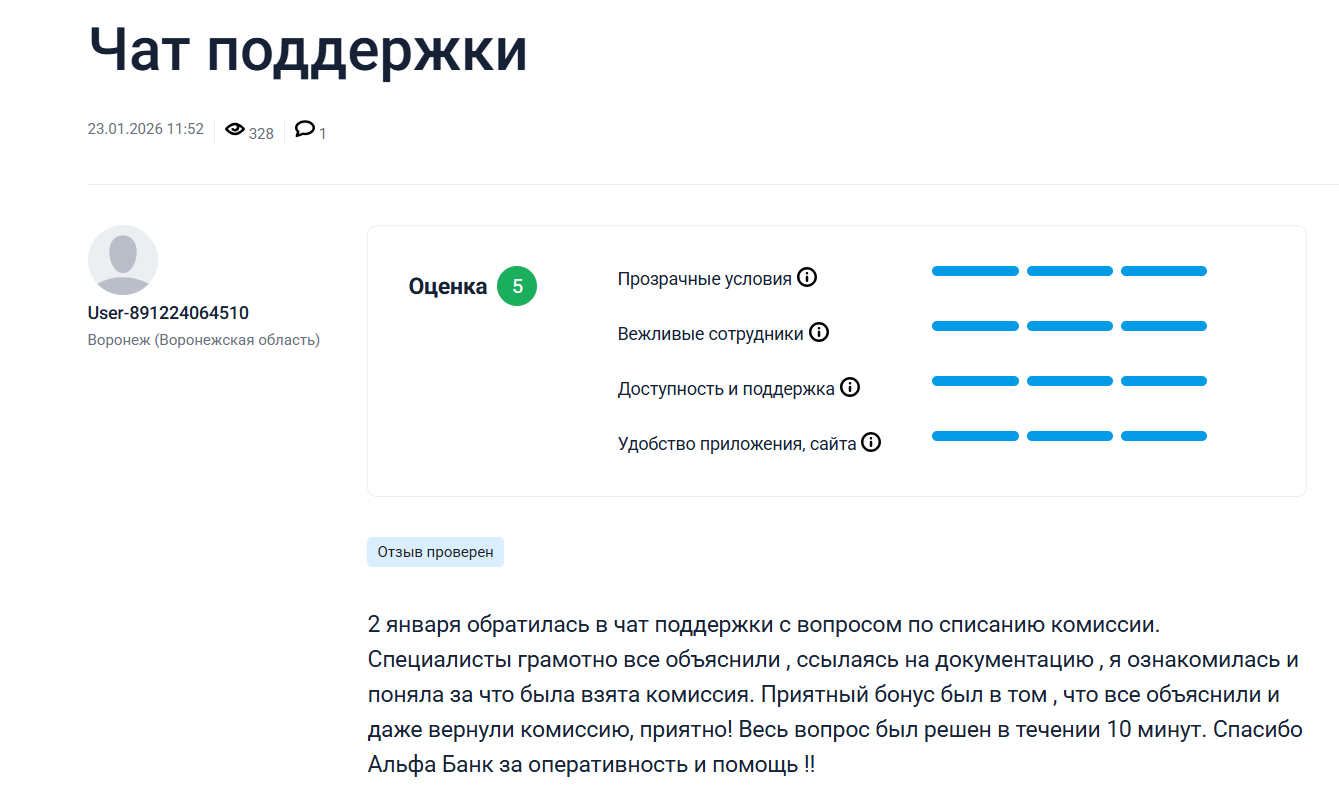

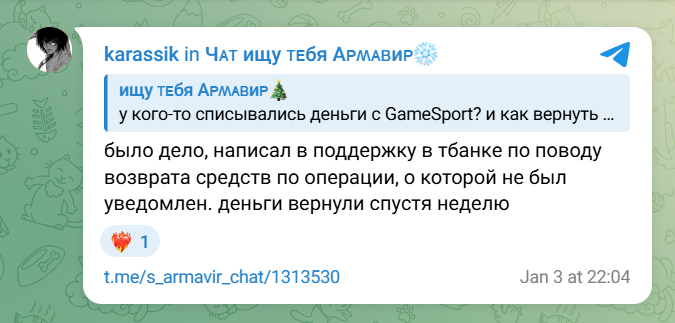

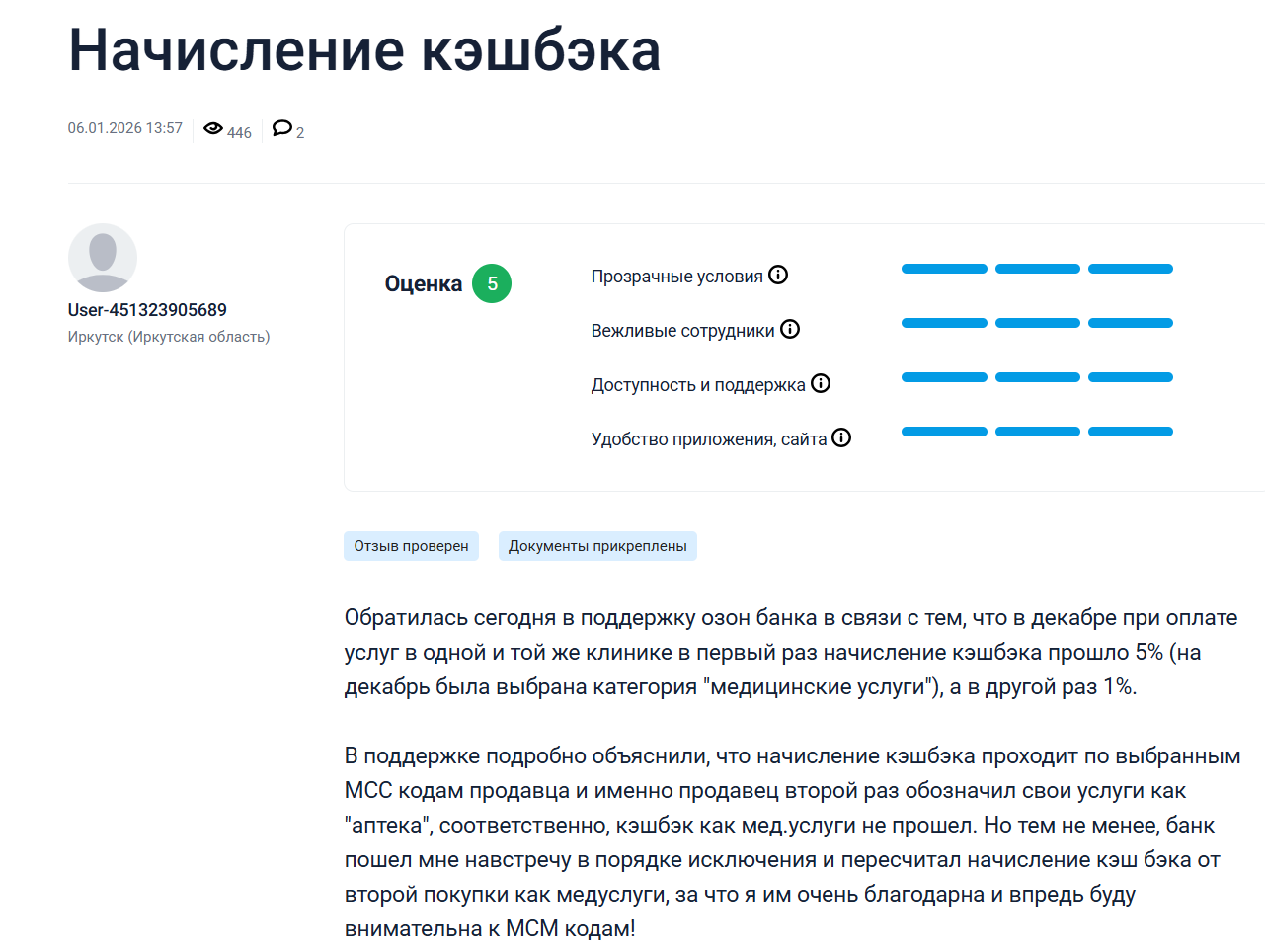

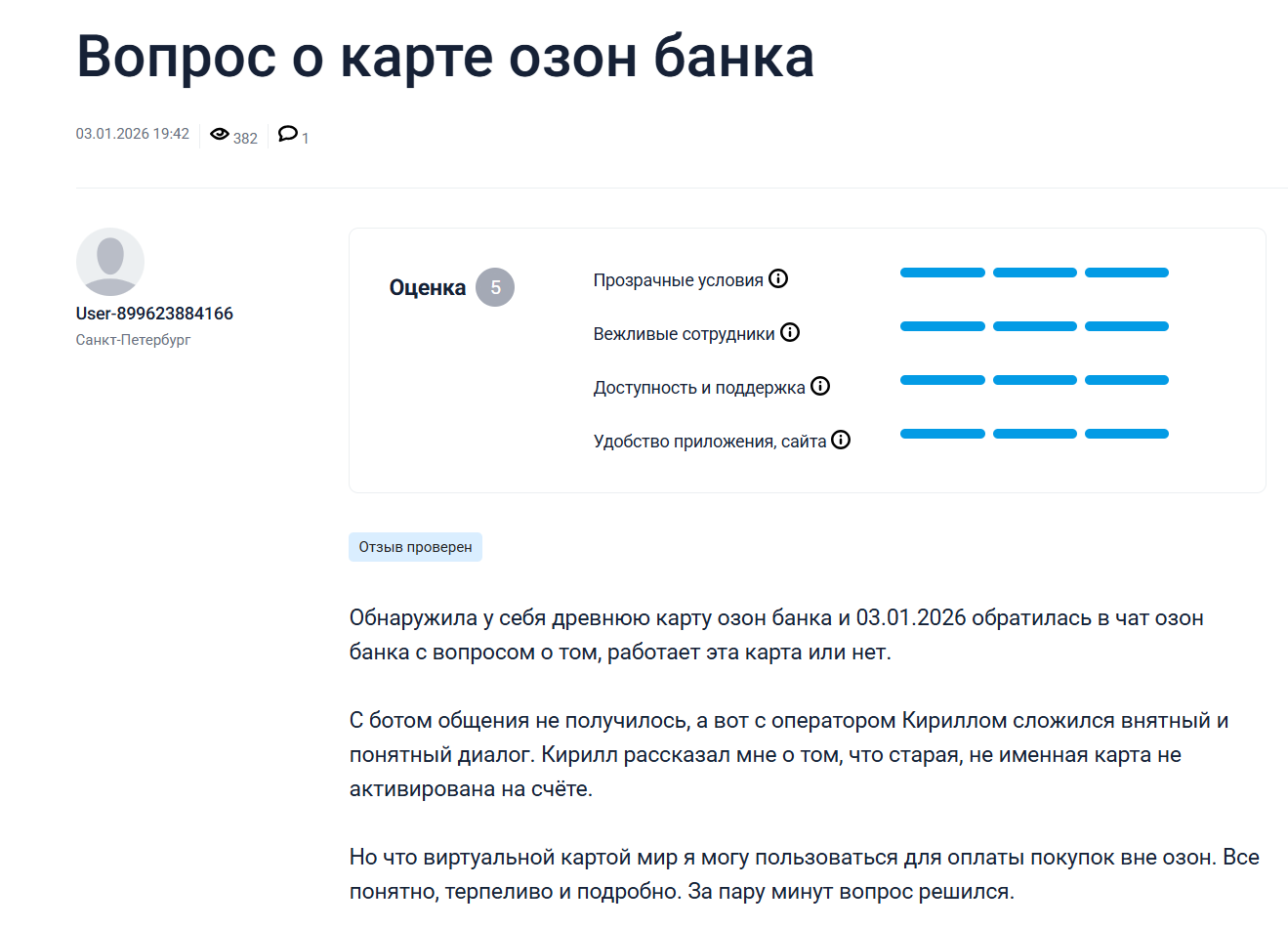

Лидируют по количеству кейсов возврата денег и доначисления бонусов Альфа-Банк (24% от числа упоминаний), Т-банк (16% от числа упоминаний) и Ozon Банк (13% от числа упоминаний), и клиенты с радостью делятся таким опытом в отзывах:

Что особенно ценно и что больше всего раздражает в службе поддержки?

Чаще всего от службы поддержки в чате или на горячей линии пользователи ожидают возможности оперативного решения своего вопроса, не выходя из дома. Поэтому особенно ценят они скорость первичной реакции и достаточную компетентность сотрудника для исчерпывающего ответа.

Соответственно, основные раздражающие факторы – игнорирование, длительное ожидание оператора, затягивание принятия решения и шаблонные ответы по скрипту без человеческой гибкости. Сложности коммуникации с роботом также отмечаются пользователями среди проблем, но далеко не на первом месте, особенно если после неудачи такого общения к диалогу все же присоединяется живой человек и решает проблему.

Какие рекомендации можно дать на основе этого анализа?

Резюмируя наш анализ, мы, конечно, рекомендуем банкам использовать готовый лояльный пул потенциальных авторов отзывов из довольных клиентов, поощряя позитивный контент бонусными программами. Это действительно оказывает очень большое влияние на «здоровье» инфополя и выступает в качестве своеобразной витрины положительного пользовательского опыта для находящихся в процессе выбора банка.

Но важно при этом отслеживать уникальность отзывов, отфильтровывать контент с ИИ-артефактами и удалять его, чтобы не провоцировать подозрения в привлечении агентов влияния.

Но, пожалуй, главная наша рекомендация для служб поддержки банков (и не только) – это любовь к клиентам, искреннее желание помочь и человечность: ведь не зря их часто называют службами заботы. Мотивируйте своих преданных клиентов делиться положительным фидбэком, но не забывайте, что в основе фундамента вашей репутации лежит именно пользовательский опыт, а не бонусы за отзывы.